Déclaration Sociale Nominative (DSN) : REVISION DU CALENDRIER POUR 2016

Déclaration Sociale Nominative (DSN) : REVISION DU CALENDRIER POUR 2016

La DSN c’est une seule et même déclaration qui va remplacer progressivement toutes les autres.

Elle repose sur une transmission unique, mensuelle et dématérialisée des données issues de la paie et des signalements d’événements, via un canal unique dématérialisé : net-entreprises.

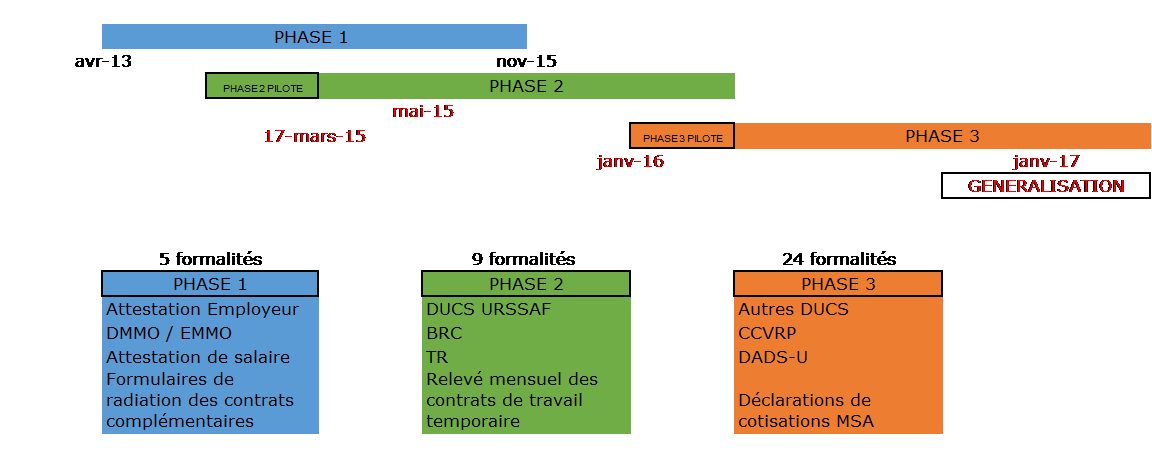

Les 1ères étapes de la DSN : phase 1 et phase 2

La phase 1 a permis de remplacer 5 formalités, dès avril 2013 :

- L’Attestation Employeur destinée à Pôle Emploi.

- Les attestations de salaire pour le paiement des IJSS.

- Les formulaires de radiation des contrats complémentaires tels que mutuelle ou prévoyance.

- La DMMO (Déclaration de Mouvement de Main d’œuvre) pour les entreprises d’au moins 50 salariés.

- Les EMMO (Enquêtes mensuelles de Mouvements de Main d’œuvre).

La phase 2 a rajouté le remplacement de 4 autres formalités :

- La DUCS (Déclaration Unifiée des Cotisations Sociales) URSSAF.

- Le BRC (Bordereau Récapitulatif des Cotisations et contributions sociales).

- Le TR (Tableau Récapitulatif) utilisé pour la régularisation des cotisations sociales de l’année civile.

- Le relevé mensuel des contrats de travail temporaire.

En production depuis mai 2013, avec la phase 1 puis en mai 2015 avec la phase 2, ce sont aujourd’hui 100 000 entreprises qui déclarent en DSN plus de 9 millions de salariés.

Depuis le 1er avril 2015, la DSN est obligatoire pour les paies des entreprises qui ont dépassé un certain montant de contributions et cotisations sociales (décret n° 2014-1082 du 24 septembre 2014 sur les seuils d’obligation). Les autres entreprises peuvent y recourir à titre facultatif.

La phase 3 initialement prévue au 1er janvier 2016, avec une généralisation à l’ensemble des entreprises, a été reportée pour laisser davantage de temps à certaines entreprises pour se préparer.

Que prévoit la phase 3 et quand ?

La phase 3 est prévue pour les autres déclarations (15 formalités) :

- Les autres DUCS (retraite complémentaire ; prévoyance…)

- Les déclarations de cotisations MSA

- CCVRP

- DADS-U

Normalement la DSN devait entrer en vigueur pour toutes les entreprises au plus tard le 1er janvier 2016 en même temps que cette phase 3. Or, le gouvernement a annoncé que les TPE-PME n’entreraient au final que progressivement en DSN au cours de l’année 2016 et non pas au 1er janvier 2016.

La généralisation n’est donc plus fixée au 1er janvier 2016 mais au 1er janvier 2017 voir d’ici juillet 2017.

Le 15 octobre 2015, la DSS (Direction de la Sécurité Sociale) a diffusé un communiqué qui officialise l’aménagement du calendrier de généralisation de la DSN. Un amendement au projet de loi de financement de la sécurité sociale pour 2016 a déjà été déposé en vue de fixer un calendrier d’entrée progressive en DSN pour les TPE-PME.

En pratique, un décret devrait venir fixer ces nouvelles modalités.

La phase 2 va donc se prolonger de fait. Et la DSN phase 3 sera bien ouverte le 1er janvier 2016 mais uniquement en phase pilote.

La conséquence de ce remaniement de calendrier en est qu’au titre de l’année 2016 il faudra encore établir une DADS en janvier 2017.

Les prochaines échéances

Novembre 2015 : Fin de la phase 1. Les entreprises doivent désormais émettre exclusivement des DSN phase 2.

Janvier 2016 : démarrage de la phase 3 « pilote » pour quelques entreprises. Pour les autres la phase 2 est toujours en vigueur.

1er semestre 2016 : deuxième vague de l’obligation anticipée de faire la DSN (des PME et TPE ; des tiers déclarants).

3ème trimestre 2016 : démarrage prévisionnel de la DSN phase 3. Toutes les entreprises pourront alors émettre des DSN phase 3.

Janvier 2017 : généralisation de la DSN à toutes les entreprises. Pour certains employeurs, l’obligation pourrait faire l’objet d’un aménagement avec comme date butoir le 1er juillet 2017.

Que va apporter la DSN ?

Pour les entreprises et les tiers déclarants, la DSN permet :

- La réduction du nombre de déclarations à effectuer.

- La simplification des déclarations au rythme du cycle de paie.

- La sécurisation et la fiabilisation des obligations sociales.

- La performance : maîtrise, efficacité, fiabilité au service de la productivité de l’entreprise.

Du côté des salariés :

- La sécurisation des droits.

- La simplification des démarches.

- La confidentialité des données.

Pour les organismes, c’est une dématérialisation complète et la fiabilisation des données grâce au rapprochement entre cotisations et prestations.

Pour la collectivité, la DSN va permettre un meilleur contrôle de la fraude et une diminution des erreurs.

De la même façon, chaque mois, il sera possible de recueillir les informations sur la vie et l’évolution des entreprises et des emplois.

Pour toute demande sur nos services d’externalisation de la paie, de conseil social, de conseil RH, n’hésitez pas à nous contacter : contact@madevarh.com