Tous les employeurs seront dans l’obligation de mettre en place et de suivre une couverture complémentaire santé collective (mutuelle d’entreprise) pour tous ses salariés à compter du 1er janvier 2016 s’il n’en dispose pas déjà.

Cette couverture complémentaire aux remboursements de la sécurité sociale peut-être assurée par une mutuelle (régie par le code de la mutuelle), une institution de prévoyance (régie par le code de la sécurité sociale) ou un assureur (régi par le code des assurances). Les mutuelles et les institutions de prévoyance sont des organismes partiaires, à but non lucratif, à la différence des assureurs qui sont des sociétés de capitaux à but commercial.

La loi du 14 juin 2013 prévoyait un délai de négociation concernant la généralisation de la couverture santé à tous les salariés du secteur privé. Faute d’accord entre les partenaires sociaux dans les branches professionnelles et en l’absence d’accord au sein de l’entreprise, l’employeur se doit de mettre en place une couverture santé avant le 1er janvier 2016.

Cette obligation aura un impact limité sur les grandes entreprises qui proposent depuis longtemps une couverture à leurs salariés. Pour les PME, l’application de cette mesure aura un impact beaucoup plus fort. On estime en effet que plus de 300.000 petites et moyennes entreprises ne proposent pas encore de couverture.

Un patron ou un DRH de PME doit se poser quelques questions clés :

• Comment mettre en place cette mutuelle ?

• Quel niveau de remboursement faut-il proposer ?

• Le minimum imposé par la loi ou au-delà ?

• Faut-il inclure les conjoints et les enfants dans les bénéficiaires ?

• Quelle mutuelle choisir parmi un choix très vaste de prestataires (assureurs, mutuelles, institutions de prévoyance) ?

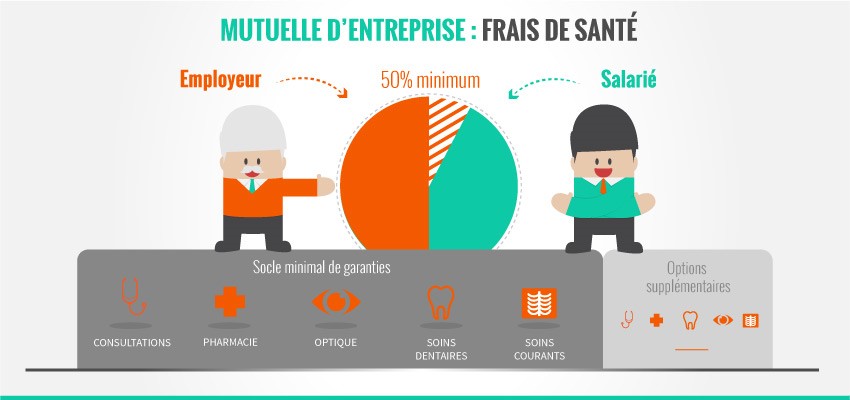

L’employeur doit satisfaire les obligations suivantes :

– respecter des garanties minimales (*)

– participer financièrement à un minimum de 50% des cotisations

– concerner l’ensemble des salariés et de leurs ayants droit

– le contrat n’est pas obligatoire pour certains salariés

(*) Les minimums de soins garantis sont :

– intégralité du ticket modérateur sur les actes, consultations et prestations avec quelques exceptions

– 100% du forfait journalier hospitalier

– frais dentaires à hauteur de 125% du tarif conventionnel

– forfait optique par période de 2 ans avec un minima de 100€ pour correction simple, 150€ pour une correction mixte simple et complexe, 200€ pour une correction complexe

Le contrat responsable et solidaire

Tout contrat de santé doit désormais respecter un cahier des charges strict pour être qualifié de « contrat responsable ». Il ne peut pas prendre en charge les participations forfaitaires de 1 € et les pénalités financières en cas de consultation hors parcours de soins.

En revanche, il doit prendre en charge :

• au moins 30% des consultations chez le médecin traitant ou correspondant ;

• au moins 30% des médicaments à vignette blanche prescrits par le médecin traitant ou correspondant ;

• au moins 35% des prescriptions d’analyse par le médecin traitant ou correspondant ;

• deux actes de prévention.

Parallèlement, un contrat « solidaire » permet à chacun de s’assurer, quel que soit son état de santé (sans questionnaire médical).

Les contrats dits “responsables” donneront droit à une exonération de charges sociales si certaines règles sont respectées concernant les garanties.

Quels sont les plafonds de déductibilité pour bénéficier d’une exonération de charges ?

S’ils respectent les conditions, les contrats de prévoyance et de complémentaire santé pour lesquels l’employeur participe effectivement au paiement des cotisations, peuvent bénéficier d’une exonération sociale et en partie d’une déductibilité fiscale, dans la limite de certains plafonds.

• Les limites d’exonérations fiscales

Les cotisations salariales et patronales qui financent le régime collectif de prévoyance obligatoire de l’entreprise ne sont pas imposables, dans la limite de 5 % du PASS* + 2 % du salaire annuel brut. Le total ne doit pas dépasser 16 % du PASS*

Depuis 2014 : Le montant de la cotisation patronale qui finance un régime collectif et obligatoire de frais de soins de santé doit être intégré au revenu imposable du salarié qui bénéficie de cet avantage.

Loi n° 2013-1278 de finances pour 2014 promulguée au JO du 30 décembre 2013.

• Les limites d’exonérations de charges sociales

Les cotisations patronales qui financent le régime collectif de prévoyance obligatoire ne sont pas soumises à des charges sociales (dans la limite de 6 % du PASS* + 1,5 % du salaire annuel brut). Le total ne doit pas dépasser 12 % du PASS*.

Quels avantages pour le salarié ?

– Le contrat de mutuelle est financé au minimum à 50% par l’employeur.

– Les ayants droit (conjoint, concubin, enfants de moins de 16 ans, enfants de moins de 26 ans étudiants ou en contrat d’apprentissage) du salarié peuvent bénéficier de la mutuelle si l’employeur l’accepte.

– Des minimums de garanties.

Quels sont les inconvénients pour le salarié ?

Dans la mesure où cette mutuelle est obligatoire, les salariés peuvent avoir l’impression de ne pas maîtriser leur budget santé. Pour certains, habitués à vivre sans couverture santé, cette mutuelle obligatoire est un coût supplémentaire qui vient réduire leur pouvoir d’achat.

En cas de licenciement :

Le salarié pourra faire valoir la portabilité de la mutuelle pendant une année, sauf en cas de licenciement pour faute lourde ou démission.

Un salarié peut-il refuser une mutuelle obligatoire ?

Un salarié peut refuser une mutuelle obligatoire si :

– il est déjà ayant droit d’une mutuelle ;

– il est en CDD de moins de un an ;

– il est en CDD d’1 an ou plus et fournit un justificatif de couverture et si l’acte juridique instituant le dispositif le prévoit ;

– il est bénéficiaire de la CMU ou de l’ACS ;

– il a un contrat de travail à temps partiel avec une cotisation au moins égale à 10% de son salaire et si l’acte juridique instituant le dispositif le prévoit ;

– il est présent dans l’entreprise lors de la mise en place ;

– la mutuelle a été mise en place sans concertation avec le syndicat.

Quels avantages pour l’entreprise ?

L’entreprise a droit à des avantages fiscaux par une déduction du bénéfice imposable des contributions patronales sur le financement du régime de prévoyance.

Elle peut également être exonérée de certaines charges sociales.

L’entreprise peut mettre en valeur cette mutuelle collective auprès de ses salariés comme un avantage social.

Mise en place du dispositif :

Plusieurs cas de figures selon que l’entreprise dispose d’un délégué syndical ou non.

Si l’entreprise dispose d’un délégué syndical, la mise en place devra être négociée avant le 31/12/2015 et ainsi faire l’objet d’un accord d’entreprise. Si la négociation échoue, l’employeur adopte le contrat de mutuelle minimum par Décision Unilatérale, au plus tard le 1er janvier 2016.

L’entreprise sans délégué du personnel peut décider seule par Décision Unilatérale ou peut négocier avec les salariés par le biais d’un référendum.

POUR EN SAVOIR PLUS :

Loi n°2013-504 du 14 juin 2013 relative à la sécurisation de l’emploi

Décret n°2014-1025 du 8 septembre 2014 relatif aux garanties d’assurance complémentaire santé des salariés

Décret n°2014-786 du 8 juillet 2014 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire

Pour toute demande sur nos services d’externalisation de la paie, de conseil social, de conseil RH, n’hésitez pas à nous contacter :

contact@madevarh.com