Afin d’assurer la pérennité des régimes de retraite et de rétablir l’équilibre financier des caisses de retraite, contre toute attente, le patronat et les syndicats sont parvenus à un accord de principe.

Afin d’assurer la pérennité des régimes de retraite et de rétablir l’équilibre financier des caisses de retraite, contre toute attente, le patronat et les syndicats sont parvenus à un accord de principe.

Le patronat (MEDEF) veut imposer un recul de 62 à 64 ans de l’âge de la retraite et il veut amputer la pension de 25% si le départ à la retraite se fait à 62 ans.

Au motif de résorber le déficit des régimes, il a été proposé l’idée de pénaliser les départs à la retraite avant « un certain âge d’équilibre ».

Le texte intitulé « projet d’accord national interprofessionnel relatif aux retraites complémentaires AGIRC-ARRCO-AGFF » comporte des mesures applicables à partir de 2016 et des mesures applicables à partir de 2019.

Mesures à court terme applicables dès 2016 :

- A partir de 2016, les retraites ne seront plus revalorisées le 1er avril mais le 1er novembre.

- Entre 2016 et 2018, le montant de la revalorisation des pensions ne sera plus indexé sur l’indice des prix mais sur l’indice des prix à la consommation hors tabac moins un point (sans bien sûr que cela ne puisse entrainer de diminution).

- Pendant 3 ans, 2016, 2017 et 2018, le point de retraite coûtera plus cher. Pour une carrière équivalente la retraite complémentaire sera demain inférieure de 8,5% à ce qu’elle serait aujourd’hui.

- Au 1er janvier 2016, la cotisation AGFF est étendue à la tranche C des rémunérations des cadres au taux de 2,20% (1,30% part patronale & 0,90% part salariale).

- Pour 2016, 2017 et 2018, la CET (Contribution Exceptionnelle temporaire) AGIRC est maintenue au même taux de 0,35%.

Mesures qui rentreront en vigueur le 1er janvier 2019 :

- Fusion des régimes AGIRC et ARRCO : vers un régime unifié à partir de 2019.

Un accord national interprofessionnel devra être signé au plus tard le 1er janvier 2018. Cet accord pose déjà les principes de ce nouveau régime issu de la fusion des régimes AGIRC et ARRCO.

Les actuelles tranches 2 ARRCO et tranches B et C AGIRC seront fusionnées.

Il n’y aura plus que deux tranches : de 0 à 1 plafond de la SS et de 1 à 8 plafonds de la SS.

- Hausse des cotisations de retraite complémentaire.

Sur la base de cette fusion, le taux contractuel sera maintenu à 6,20% sur la tranche 1, mais sur la tranche 2, le taux sera supérieur aux taux applicables actuellement en ARRCO et en AGIRC puisqu’il sera fixé à 17,00%.

La répartition des cotisations sera de 60,00% à la charge de l’employeur contre 62,00% aujourd’hui et 40,00% à la charge des salariés contre 38,00% actuellement.

- Système de malus et de bonus pour forcer les salariés à décaler leur départ en retraite.

Le salarié ayant atteint l’âge légal soit 62 ans et la durée nécessaire d’assurance soit 41,5 annuités pour partir en retraite et qui ne ferait pas un an de travail supplémentaire se verrait appliquer une décote à sa pension de l’ordre de 10,00% pendant 3 ans (pour les pensions modestes le malus ne serait pas de 10,00% mais de 5,00%).

Ce malus ne sera pas applicable :

- Aux retraités qui décaleront d’au moins 4 trimestres leur départ en retraite.

- Aux assurés prenant leur retraite à 67 ans.

- A des catégories spécifiques de retraités [1]

L’âge de départ est ainsi porté de fait à 63 ans pour une retraite à taux plein sans décote.

A contrario, les pensions seront majorées de l’ordre de 10,00% à 30,00%, pendant un an, pour les salariés qui décaleront d’au moins 8 trimestres leur départ en retraite.

| BONUS 10% | 8 TRIMESTRES EN PLUS (2 ans) |

| BONUS 20% | 12 TRIMESTRES EN PLUS (3 ans) |

| BONUS 30% | 16 TRIMESTRES EN PLUS (4 ans) |

- Les mesures prévues devraient dégager une économie annuelle de 6 milliards d’euros en 2020 dont 10,00% environ de contribution patronale.

Un effort mal équilibré puisque l’économie pèse quasi exclusivement sur les salariés et les retraités.

CAS PRATIQUE DU BONUS / MALUS

L’impact de la réforme des retraites complémentaires pour un salarié payé 3.000 euros

Monsieur P. est salarié non cadre avec un salaire brut mensuel de 3.000 euros. A fin 2020 il aura atteint l’âge de départ à la retraite et totalisera 141 trimestres ainsi que 4.408 points ARRCO.

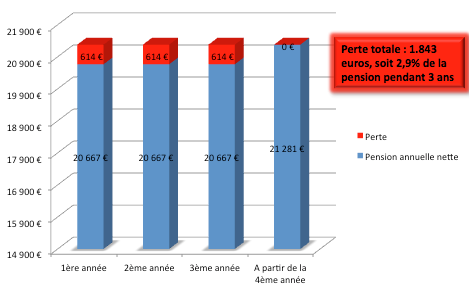

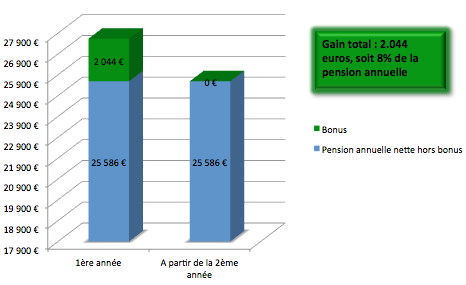

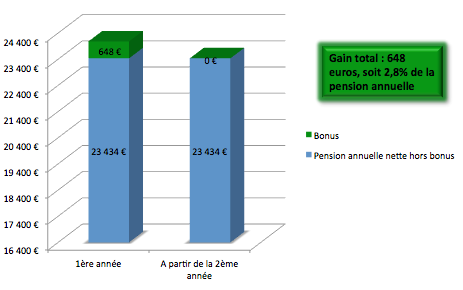

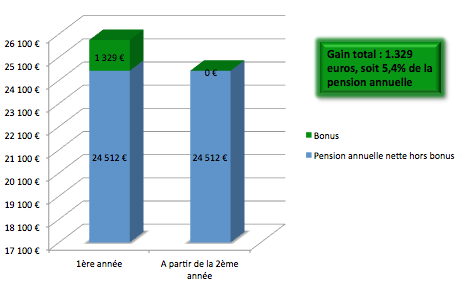

L’impact pour le salarié payé 3.000 euros brut est : 2,9% de pension en moins pendant 3 ans en cas de départ dès 62 ans, soit 1.843 euros au total. Le bonus lui permet de glaner jusqu’à 8% de plus pendant un an (pour un départ à 66 ans).

Perte de pension en cas de départ à 62 ans :

Pension en cas de départ à 63 ans :

S’il part à 63 ans, notre salarié n’aura ni bonus, ni malus. Sa pension annuelle nette sera de 22.352 euros.

Gain de pension en cas de départ à 64 ans :

Gain de pension en cas de départ à 65 ans :

Gain de pension en cas de départ à 66 ans :

Pour toute demande sur nos services d’externalisation de la paie, de conseil social, de conseil RH, n’hésitez pas à nous contacter :

contact@madevarh.com

[1] Aux bénéficiaires d’une retraite anticipée « handicap », aux assurés handicapés et inaptes avec un taux d’IPP de 50%, aux mères ouvrières ayant élevé au moins 3 enfants, aux anciens déportés ou internés, aux anciens prisonniers de guerre ou combattants, aux assurés ayant apporté une aide effective à leur enfant handicapé, aux assurés nés entre le 1er juillet 1951 et le 31 décembre 1955 parents d’au moins 3 enfants, aux personnes ayant interrompu leur activité professionnelle en raison de leur qualité d’aidant familial.