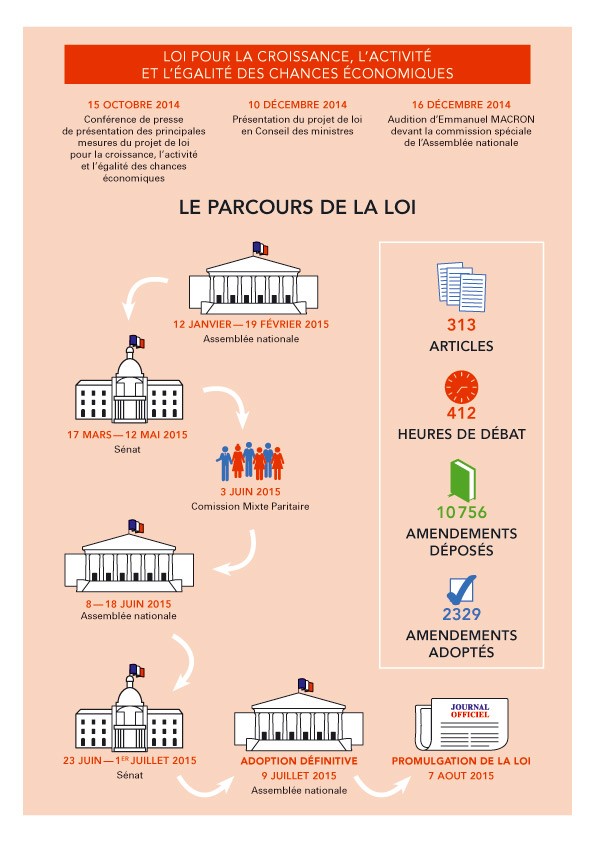

CE QUE CHANGE LA LOI MACRON DANS LE DOMAINE DU DROIT SOCIALLa loi pour la croissance, l’activité et l’égalité des chances économiques dite loi Macron adoptée en 2e lecture à l’Assemblée Nationale le 18/06/2015 puis définitivement le 11/07/2015 et publiée au JO le 07/08/2015 a réformé certains points du droit social notamment : le travail le dimanche et la nuit, les prud’hommes, le licenciement collectif, l’épargne salariale et l’actionnariat salarié.Le parcours de la loi

CE QUE CHANGE LA LOI MACRON DANS LE DOMAINE DU DROIT SOCIALLa loi pour la croissance, l’activité et l’égalité des chances économiques dite loi Macron adoptée en 2e lecture à l’Assemblée Nationale le 18/06/2015 puis définitivement le 11/07/2015 et publiée au JO le 07/08/2015 a réformé certains points du droit social notamment : le travail le dimanche et la nuit, les prud’hommes, le licenciement collectif, l’épargne salariale et l’actionnariat salarié.Le parcours de la loi Le travail le dimanche et la nuit : les règles s’assouplissent

Le travail le dimanche et la nuit : les règles s’assouplissent La norme sociale veut que le repos soit dominical. Mais compte tenu des habitudes d’aujourd’hui, limiter les ouvertures de certains commerces à 5 dimanches par an ne semble pas suffisant dans des zones touristiques ou certaines zones géographiques.Le travail dominical et le travail de nuit relèvent toujours de l’exception mais les règles s’assouplissent. Les ouvertures seront étendues dans les zones touristiques internationales (ZTI) et les gares. Les ZTI ont été définies par le gouvernement en concertation avec les maires. Cela concerne certains quartiers de Paris et les villes côtières comme Nice, Cannes ou Deauville. Dans les grandes gares de Bordeaux, Marseille, Paris, Lyon…, les commerces resteront ouverts tous les dimanches de l’année. Les zones dans lesquelles les salariés pouvaient déjà travailler le dimanche (Les Puces et les communes d’intérêt touristique) deviennent des zones touristiques ou des zones commerciales.En lieu et place du dispositif des 5 dimanches travaillés le nouveau dispositif laisse le choix aux élus de fixer le nombre de dimanches ouverts entre 0 et 12, dans toutes les villes de France. Les autorisations seront fixées au niveau intercommunal. L’extension sera progressive : 9 dimanches en 2015 puis 12 à partir de 2016.Les établissements situés dans ces ZTI devront être couverts par un accord collectif fixant des contreparties salariales. Dans les commerces de moins de 11 salariés, il suffira d’une décision unilatérale de l’employeur (pas d’accord nécessaire) après consultation et approbation de la majorité des salariés sur les contreparties proposées. De même, il sera possible dans les commerces situés en ZTI de faire travailler les salariés de 21H à minuit, dans la mesure où un accord collectif fixe les contreparties qui seront un paiement double de ces heures et donneront lieu à repos compensateur.La réforme des Prud’HommesLa loi Macron tend à modifier considérablement les prud’hommes d’ici 2017 en vue de simplifier les procédures, de réduire les délais, d’améliorer la qualité de jugement et de limiter l’incertitude sur le niveau des indemnités lorsqu’il est reconnu qu’il a absence de cause réelle et sérieuse.

La norme sociale veut que le repos soit dominical. Mais compte tenu des habitudes d’aujourd’hui, limiter les ouvertures de certains commerces à 5 dimanches par an ne semble pas suffisant dans des zones touristiques ou certaines zones géographiques.Le travail dominical et le travail de nuit relèvent toujours de l’exception mais les règles s’assouplissent. Les ouvertures seront étendues dans les zones touristiques internationales (ZTI) et les gares. Les ZTI ont été définies par le gouvernement en concertation avec les maires. Cela concerne certains quartiers de Paris et les villes côtières comme Nice, Cannes ou Deauville. Dans les grandes gares de Bordeaux, Marseille, Paris, Lyon…, les commerces resteront ouverts tous les dimanches de l’année. Les zones dans lesquelles les salariés pouvaient déjà travailler le dimanche (Les Puces et les communes d’intérêt touristique) deviennent des zones touristiques ou des zones commerciales.En lieu et place du dispositif des 5 dimanches travaillés le nouveau dispositif laisse le choix aux élus de fixer le nombre de dimanches ouverts entre 0 et 12, dans toutes les villes de France. Les autorisations seront fixées au niveau intercommunal. L’extension sera progressive : 9 dimanches en 2015 puis 12 à partir de 2016.Les établissements situés dans ces ZTI devront être couverts par un accord collectif fixant des contreparties salariales. Dans les commerces de moins de 11 salariés, il suffira d’une décision unilatérale de l’employeur (pas d’accord nécessaire) après consultation et approbation de la majorité des salariés sur les contreparties proposées. De même, il sera possible dans les commerces situés en ZTI de faire travailler les salariés de 21H à minuit, dans la mesure où un accord collectif fixe les contreparties qui seront un paiement double de ces heures et donneront lieu à repos compensateur.La réforme des Prud’HommesLa loi Macron tend à modifier considérablement les prud’hommes d’ici 2017 en vue de simplifier les procédures, de réduire les délais, d’améliorer la qualité de jugement et de limiter l’incertitude sur le niveau des indemnités lorsqu’il est reconnu qu’il a absence de cause réelle et sérieuse. Voici les réformes attendues à plus ou moins long terme :

Voici les réformes attendues à plus ou moins long terme :

- Obligations déontologiques nouvelles qui incombent aux conseillers prud’hommes.

- Transformation du bureau de conciliation en bureau de conciliation et d’orientation.

- Capacité pour le juge départiteur d’assister aux assemblées générales du conseil de prud’hommes.

- Ouverture du contentieux prud’homal à des modes alternatifs de résolution.

- Possibilité pour les conseils de prud’hommes de solliciter l’avis de la cour de cassation sur l’interprétation d’une convention ou d’un accord collectif.

- Mise en œuvre du « référentiel » dommage-intérêts pour les licenciements sans cause réelle et sérieuse.

- Nouveau droit en matière de mise en état des affaires pour le bureau de conciliation.

- Nouveau droit en matière de conduite de la conciliation à savoir la capacité qu’il a d’entendre les parties « séparément et dans la confidentialité ».

- Nouveaux droits en matière d’orientation des dossiers n’ayant pas débouché sur une conciliation totale.

- Nouvelle composition du nouveau bureau de jugement dès lors qu’il aura à statuer en formation restreinte (dispositions applicables aux instances en procédure de départage à compter de la publication de la loi ; dispositions applicables d’ici 1 an ; dispositions applicables d’ici 18 mois ; dispositions applicables d’ici fin 2017).

Modification des règles de licenciement collectif Les règles de la loi Macron au regard des licenciements collectifs pour motif économique encadrés par un PSE sécurisent les employeurs.En effet :

Les règles de la loi Macron au regard des licenciements collectifs pour motif économique encadrés par un PSE sécurisent les employeurs.En effet :

- L’employeur devra respecter des critères d’ordre définis par le PSE ou par le document unilatéral applicables à tous les salariés de l’entreprise. Ainsi, les critères d’ordre des licenciements pourront être établis à un niveau autre que l’entreprise même s’il n’est envisager la fermeture d’un seul établissement.

- L’employeur n’est plus dans l’obligation de proposer des postes de reclassement au sein du groupe à l’étranger. Il doit juste informer le salarié de sa possibilité de recevoir des offres de reclassement à l’étranger. Il appartient au salarié d’informer son employeur de son désir ou non de recevoir ces offres.

- Lorsque l’entreprise est en redressement ou liquidation judiciaire, l’homologation d’un PSE par la DIRECCTE se fera selon les moyens de l’entreprise concernée et non pas selon les moyens du groupe auquel elle appartient. Ainsi le reclassement au sein du groupe sera possible mais plus obligatoire. Et, l’administrateur judiciaire pourra aussi demande une aide financière de la maison mère pour financer le PSE.

- C’est la DIRECCTE qui valide l’accord d’entreprise ou homologue le plan unilatéral de l’employeur. La décision de la DIRECCTE peut être annulée par un juge administratif pour insuffisance de motivation. Cette annulation entrainait avant la réintégration des salariés ou leur indemnisation. Avec la loi Macron, on donne 15 jours à la DIRRECTE pour se mettre en conformité sans annulation du PSE et sans conséquence pour l’employeur. Ainsi les salariés licenciés ne pourront pas solliciter leur réintégration ou indemnisation.

- La proposition aux salariés d’adhérer au CSP se fait par l’employeur après la notification de la décision de validation ou d’homologation et non plus à l’issue de la dernière réunion de consultation des représentants du personnel. Car si le salarié acceptait le CSP de fait cela provoquait la rupture du contrat de travail au terme du délai d’acceptation de 21 jours alors même que le PSE pouvait encore être invalidé par l’administration.

Simplification des dispositifs d’épargne salariale et d’actionnariat salarié INTERESSEMENT ET PARTICIPATION

INTERESSEMENT ET PARTICIPATION

- La date de versement est harmonisée au dernier jour du 5ème mois suivant la clôture de l’exercice, à compter des exercices clos après la publication de la loi.

- Mise en place d’un taux unique de retard.

- Pour les TPE (moins de 50 salariés) qui mettent pour la 1ère fois en place un dispositif d’intéressement ou de participation, le taux du forfait social est fixé à 8% au lieu de 20% pour une durée de 6 ans à compter de la date d’effet de l’accord. Ce taux sera maintenu en cas d’accroissement d’effectif. Il ne sera pas maintenu en cas de fusion, cession ou scission.

- Par défaut, les sommes issues de l’intéressement seront bloquées, à compter du 1er janvier 2016, comme la participation. A titre transitoire, entre le 1er janvier 2016 et le 31 décembre 2017, les salariés pourront demander le déblocage de leur intéressement dans les 3 mois suivant la notification de son affectation sur un plan d’épargne.

- Jusqu’à fin 2017, les branches devront négocier l’intéressement et la participation. Les TPE qui souhaitent proposer un régime d’intéressement à leurs salariés pourront opter pour l’application de l’accord négocié au sein de leur branche.

- Les entreprises qui atteignent le seuil de 50 salariés et qui ont déjà conclu un accord d’intéressement sont dispensées de mettre en place un régime de participation.

- L’obligation de mettre en place un accord de participation ne sera effective dès lors que l’entreprise aura franchi le seuil des 50 salariés pendant 12 mois au cours des 3 derniers exercices. Que les 12 mois soient ou non consécutifs.

- L’accord d’intéressement qui comporte une clause de tacite reconduction pourra être renégocié ce qui n’était pas le cas jusqu’à présent. Renégocié dans la mesure où l’accord a été ratifié à la majorité des 2/3 du personnel.

PERCO

- A compter du 1er janvier 2016, la contribution patronale spécifique de 8.2% sur les abondements dépassant les 2 300€ par an et par salarié est supprimée.

- En cas de placement des sommes issues de l’épargne salariale sur le PERCO, le forfait social est abaissé à 16%.

- Par décision unilatérale, l’employeur pourra effectuer un abondement régulier, collectif et uniforme dans le PERCO même si le salarié n’effectue pas de versement.

- Comme pour la mise en place d’un PEE, possibilité de mettre en place un PERCO par ratification des 2/3 des salariés.

- Versement possible jusqu’à 10 jours au lieu de 5 dans le PERCO.

- A compter du 1er janvier 2016, les versements dans le PERCO seront épargnés sur le support d’investissement le moins risqué sauf choix explicite du salarié.

ACTIONS GRATUITES ET AUTRES

- Toute entreprise dotée d’un dispositif d’épargne salariale devra remettre à chaque salarié embauché le livret d’épargne salariale. De même, le salarié qui quitte l’entreprise recevra un état récapitulatif de son épargne salariale.

- La modification du plan d’épargne interentreprises nécessite l’accord de toutes les entreprises. Cependant lorsque la modification ne concerne que les modalités d’alimentation, d’affectation des sommes versées et d’abondement l’accord de la majorité des entreprises suffira.

- Le dispositif d’attribution des actions gratuites est assoupli en plusieurs points :

- L’attribution est définitive au terme d’une période d’acquisition de 1 an et non plus deux.

- La durée cumulée minimum des périodes d’acquisition et de conservation est de 2 ans et non plus 4 ans.

- La durée de conservation des actions gratuites devient facultative alors qu’elle était de 2 ans.

- L’écart, entre le nombre d’actions attribuées à chaque salarié de l’entreprise qui ne peut être supérieur à un rapport d’un à cinq actuellement, est supprimé.

- Fiscalement, le gain d’acquisition ne sera plus imposable comme un salaire mais comme une plus-value de cession de valeurs mobilières.

- Le gain d’acquisition lors de la cession ne sera plus considéré comme des revenus d’activité. Il sera soumis aux prélèvements sociaux à 15.5%. La contribution salariale de 10% reste applicable aux options de souscription d’actions, elle est supprimée pour les actions gratuites.

- La contribution patronale passe de 30% à 20%. Son exigibilité est un mois après la date d’acquisition des actions. Si l’entreprise ne procède à aucune distribution de dividendes, cette contribution n’est pas due dans la limite du PSS par bénéficiaire.

Pour toute demande sur nos services d’externalisation de la paie, de conseil social, de conseil RH, n’hésitez pas à nous contacter : contact@madevarh.com